Fonte: Sin Permiso – Tradução: Charles Rosa

Justamente no momento, quando ocorria a cúpula dos líderes das principais economias capitalistas (G7) em Biarritz, China anunciou uma nova rodada de tarifas que totalizam 75 bilhões de dólares para as mercadorias importadas dos Estados Unidos. Uma represália ante a nova rodada de taxas para os produtos chineses que os EUA têm prevista para dezembro. O presidente dos EUA, Donald Trump, reagiu com irritação e imediatamente anunciou que aumentaria as tarifas já existentes em 250 bilhões de dólares para os produtos chineses e impor mais tarifas por valor de 350 bilhões de dólares para as importações da China.

O presidente dos EUA também disse que ordenava as companhias de seu país buscar a maneira de abandonar suas operações na China. “Não necessitamos da China e, francamente, seria muito melhor sem ela”, escreveu Trump. “Ordeno, portanto, a nossas grandes empresas estadunidenses começar imediatamente a buscar uma alternativa a China, incluindo como trazer de volta para casa suas empresas e fabricar seus produtos nos EUA”.

Esta intensificação da guerra comercial, naturalmente, prejudicou os mercados financeiros; o mercado de valores dos EUA caiu fortemente, os preços dos bônus subiram, com os investidores buscando “refúgios seguros” nos títulos públicos; e o preço do petróleo cru caiu enquanto a China se prepara para uma redução das importações de petróleo dos Estados Unidos.

Estes acontecimentos se produziram um dia depois de que os últimos dados sobre o estado das principais economias capitalistas revelaram uma desaceleração significativa. O índice da atividade manufatureira dos Estados Unidos (PMI) para agosto esteve abaixo de 50 pela primeira vez desde o final da Grande Recessão em 2009.

De fato, os índices dos EUA, a Zona do Euro e o Japão estão abaixo do 50, o que indica que estamos já numa recessão manufatureira real. E o de “novos pedidos” para cada região foi ainda pior, assim que o índice das manufaturas cairá ainda mais. Até agora, os setores de serviços das principais economias estiveram aguentando, evitando assim os índices de uma depressão econômica em toda regra. “Este descenso aumenta o risco de que a debilidade do setor manufatureiro possa ter começado a se estender aos serviços, um risco que poderia gerar uma fragilização maior do que a esperada nos mercados de trabalho estadunidense e global”. (JPM). Em geral, JP Morgan estima que a economia mundial está crescendo a um ritmo anual de apenas 2,4% perto dos níveis considerados como “perda de velocidade” antes de uma autêntica recessão.

Apesar de todas suas bravatas acerca do quão bem vai a economia dos Estados Unidos, Trump está preocupado. Além de atacar a China, também se lançou a criticar o presidente da Federal Reserve dos EUA, Jay Powell, por não cortar as taxas de juros para impulsionar a economia, afirmando que Powell é um “inimigo” da economia dos Estados Unidos, tão perigoso como a China!

Powell acabava de falar na reunião anual de verão dos banqueiros centrais do mundo em Jackson Hole, Wyoming. Em seu discurso, basicamente disse que a política monetária somente podia fazer o que podia. As guerras comerciais e outros “choques” globais não podem superar somente com políticas monetárias. O comitê de política monetária de Powell está dividido sobre o que fazer. Alguns querem manter as taxas de juros onde estão porque têm medo de que umas taxas de juros bastante baixas (e em todas partes são negativas) impulsionarão um crescimento insustentável do crédito e explodirá a bolha. Outros querem cortar as taxas, como Trump exige, para resistir às forças recessivas que descendem sobre a economia. Powell assegurou que “estamos examinando os instrumentos de política monetária que utilizamos tanto em tempos de calma como de crise, e nos perguntamos se devemos ampliar nossa caixa de ferramentas”.

O problema é que os banqueiros centrais em Jackson Hole estão se dando conta, como já tinha ficado evidente, de que a política monetária, seja convencional (redução das taxas de juros) ou não convencional (impressão de dinheiro ou “flexibilização quantitativa”), não está funcionando na hora de conseguir que as economias saiam de seu baixo crescimento e pouca produtividade e evitem uma nova recessão.

Muitos dos trabalhos acadêmicos apresentados aos banqueiros centrais em Jackson Hole estão marcados pelo pessimismo. Um argumenta que os banqueiros necessitam coordenar a política monetária em torno de uma “taxa natural de juros mundial” para todos. O problema é que “existe uma considerável incerteza acerca de qual é essa taxa neutra precisamente” em cada país, e muito mais a nível mundial. Como disse um orador: “Sou prudente na hora de utilizar este conceito impossível de medir para estimar o grau de divergência política em todo o mundo (ou inclusive somente o G4)”. Assim estão os fundamentos da política monetária da maioria dos bancos centrais dos últimos dez anos!

Outro paper destaca que “a divergência em políticas monetárias vis-a-vis nos EUA tem efeitos indiretos mais importantes nos mercados emergentes que nas economias avançadas. ”Portanto, a transmissão da política monetária interna é imperfeita, e em consequência, as medidas de política monetária dos mercados emergentes desenhadas para limitar a volatilidade do tipo de câmbio podem ser contraproducente”. Em outras palavras, o impacto da taxa de política da Federal Reserve e do dólar nas economias mais frágeis é tão grande que os bancos centrais menores não podem fazer nada com sua política monetária, exceto piorar as coisas!

Não é de estranhar que o governador do Banco da Inglaterra, Mark Carney, aproveita-se a oportunidade em seu discurso antes de abandonar seu posto para sugerir que a resposta devia ser pôr fim à hegemonia do dólar nos mercados comerciais e financeiros. Os EUA supõem somente 10% do comércio mundial e 15% do PIB mundial, mas assim mesmo a metade das faturas comerciais e dois terços da emissão de valores a nível global, segundo o governador do Banco da Inglaterra. Por isso, “enquanto que a economia mundial está sendo reestruturada, o dólar segue sendo tão importante como quando foi derrubado em 1971 o sistema de Bretton Woods. Causa demasiados desequilíbrios na economia mundial e é um perigo para as economias emergentes mais frágeis, que não podem obter suficientes dólares. Chegou a hora de um fundo mundial de proteção contra a fuga de capitais e mais tarde de um sistema monetário mundial com uma moeda mundial! Que ilusão! Mas uma mostra do desespero dos bancos centrais.

A iminente recessão global também concentrou as mentes da teoria econômica dominante. Há divisão de opiniões entre os economistas ortodoxos sobre qual política econômica é preciso adotar para evitar uma nova recessão global. O ortodoxo keynesiano, Larry Summers, ex-secretário do Tesouro dos Estados Unidos com Clinton e professor de Harvard, argumentou que as economias capitalistas estão em “estagnação secular”. Assim que ele acredita que a flexibilização monetária, convencional ou não, não funcionará. Necessitam estímulos fiscais.

Por outro lado, Stanley Fischer, ex-governador adjunto do Federal Reserve dos Estados Unidos, e agora executivo do megafundo de investimento Blackrock, reconhece que os estímulos fiscais não funcionarão porque não são “suficientemente ágeis”, ou seja tardam muito tempo em ter efeito. Além disso, corre-se o risco de que aumente a dívida pública e os juros até níveis insustentáveis. Portanto, as medidas monetárias são melhores.

Os pós-keynesianos e os partidários da Teoria Monetária Moderna estão muito emocionados porque Summers parecia estar de acordo com eles, finalmente, ou seja, porque o estímulo fiscal através dos déficits orçamentários e os gastos do Governo podem frear o colapso da “demanda agregada”. Parece que o consenso entre os economistas começa a ser que os bancos centrais podem fazer muito pouco ou nada para apoiar as economias capitalistas em 2019.

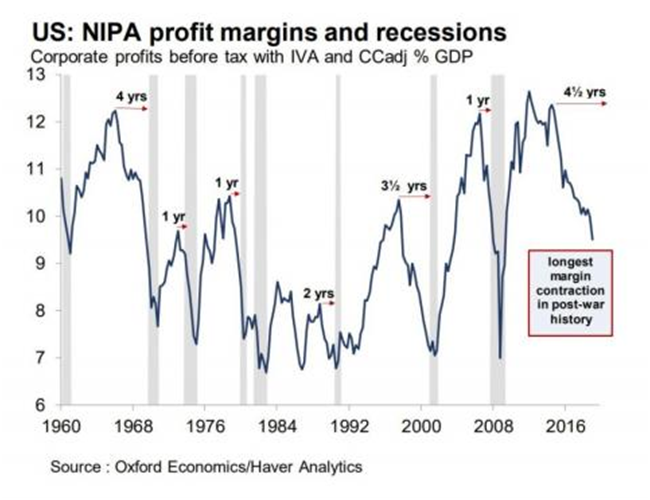

Mas, em minha opinião, nem os “monetaristas” nem os keynesianos/TMM têm razão. Nem uma maior flexibilização monetária nem estímulos fiscais poderão deter a recessão que aproxima. Isso se deve a que não tem a ver com a débil “demanda agregada”. O consumo dos lares na maioria das economias é relativamente forte porque o povo segue gastando mais, em parte, através de um maior endividamento a taxas muito baixas de juros. A outra parte da ‘demanda agregada’, o investimento empresarial é cada vez mais frágil. Mas isso se deve à baixa rentabilidade e agora mais no último ano, graças à queda dos lucros nos EUA e em outros lugares. De fato, as margens de lucro empresarial nos EUA (lucros como porcentagem do PIB) foram reduzidas (desde seu nível recorde) durante mais de quatro anos, a maior contração do pós-guerra.

Os keynesianos, pós-keynesianos (e os partidários da TMM) acreditam que os estímulos fiscais através de mais gasto público e o aumento dos déficits orçamentais dos governos é a maneira de pôr fim à Longa Depressão e evitar uma nova recessão. Mas nunca houve a menor prova de que tais medidas de gasto fiscal funcionem, exceto na economia de guerra em 1940, quando o grosso do investimento foi pública ou dirigida pelo Governo, e a capacidade de decisão sobre o investimento industrial arrebatada às empresas capitalistas.

A ironia é que o maior gasto fiscal a nível mundial foi o do Japão, que teve déficits orçamentários durante 20 anos, com pouco êxito na hora de conseguir um crescimento econômico por cima do 1% anual desde o final da Grande Recessão; e o dos EUA de Trump, com seus cortes e isenções de impostos corporativos em 2017. A economia dos Estados Unidos está desacelerando rapidamente e Trump está falando de fazer mais cortes de impostos e exigindo de Powell que corte as taxas de juros. Na Europa, o Banco Central Europeu está preparando uma nova rodada de medidas de flexibilização monetária. E inclusive o Governo alemão joga com a ideia de aumentar o gasto público mediante o déficit fiscal.

Portanto, provavelmente tenhamos uma nova rodada de flexibilização monetária e de medidas de estímulo fiscal, para satisfação de todas as escolas de teoria econômica ortodoxas e heterodoxas. Mas não vai funcionar. A guerra comercial e tecnologia é o detonante de uma nova recessão global.