Tenho argumentado muitas vezes que o aumento da dívida global reduz a capacidade das economias capitalistas de evitar a depressão e encontrar uma forma rápida de recuperação (ver “A questão da dívida” no meu livro, “A Longa Depressão” e também no “Mundo em Crise”).

Como explicou Marx, o crédito é um componente necessário para lubrificar as rodas da acumulação capitalista, tornando possível o financiamento de investimentos em projetos de longo prazo e de maior porte quando os lucros reciclados não são suficientes; e para uma circulação mais eficiente do capital para investimento e produção. Mas o crédito torna-se dívida, e enquanto pode ajudar a expandir a acumulação de capital, se os lucros não se materializarem em quantidade suficiente para pagar essa dívida (ou seja, pagá-la com juros aos credores), a dívida torna-se um fardo que afeta os lucros e a capacidade de expansão do capital.

Além disso, duas outras coisas acontecem. Para cumprir as obrigações da dívida existente, as empresas mais fracas são forçadas a contrair mais empréstimos para pagar o serviço da dívida, de modo que a dívida sobe em espiral. Além disso, o retorno do risco dos empréstimos aos credores pode parecer mais promissor do que investir em capital produtivo, especialmente se o mutuário for o governo, um devedor muito mais seguro. Portanto, aumenta a especulação em ativos financeiros sob a forma de títulos e outros instrumentos de dívida. Mas se há uma crise de produção e investimento, talvez em parte causada por custos excessivos de serviço da dívida, a capacidade das empresas capitalistas de se recuperar e iniciar um novo boom é enfraquecida pelo peso da dívida.

Na atual coronacrise, a crise é acompanhada de uma elevada dívida global, tanto pública quanto empresarial e doméstica. O Instituto de Finanças Internacionais, organismo comercial, estima que a dívida global, tanto pública quanto privada, ultrapassou US$ 255 bilhões até o final de 2019. São 87 trilhões de dólares a mais do que no início da crise de 2008 e sem dúvida será muito maior como resultado da pandemia. Como escreve Robert Armstrong do Financial Times: “A pandemia representa riscos econômicos especialmente grandes para as empresas com balanços altamente alavancados, um grupo que agora inclui grande parte do mundo corporativo. No entanto, a única solução viável a curto prazo é pedir mais emprestado, sobreviver até que a crise termine. O resultado: as empresas enfrentarão a próxima crise com montantes de dívida ainda mais precários.

Como aponta Armstrong, “nos Estados Unidos, a dívida corporativa não financeira era de cerca de US$ 10 trilhões no início da crise”. São 47% do produto interno bruto, a maior taxa conhecida. Em condições normais, isto não seria um problema, uma vez que as taxas de juros mais baixas conhecidas até agora tornaram a dívida mais fácil de suportar. Os líderes empresariais, ao aumentar o nível de endividamento, só têm aproveitado os incentivos que lhes são apresentados. A dívida é barata e dedutível de impostos, portanto, pedir mais lucros aumenta os lucros. Mas em uma crise, seja qual for seu preço, a dívida se torna tóxica. Com a queda dos rendimentos, o pagamento de juros torna-se muito importante. Os vencimentos da dívida tornam-se ameaças mortais. A possibilidade de inadimplência contagiosa aumenta e o sistema racha.

Ele continua: “Isso está acontecendo agora e, como sempre, as empresas estão em busca de mais dívidas para se manterem à tona”. As empresas americanas venderam US$ 32 bilhões de dívida qualificada como lixo em abril, a maior em um mês em três anos. Armstrong não sabe o que fazer. “É improvável que a dívida corporativa possa ser contida através da imposição de regulamentos aos investidores. Após a crise financeira, as exigências de capital dos bancos se tornaram mais rígidas. A alavancagem simplesmente se deslocou dos saldos bancários e reapareceu no sistema bancário na sombra. Uma medida mais promissora seria acabar com a dedução fiscal dos juros. Privilegiar um conjunto de provedores de capital (financiadores) em detrimento de outro (acionistas) nunca fez sentido e estimulou o endividamento”.

Martin Wolf, guru da economia do Financial Times, acredita que tem uma resposta. Ele acha que o problema é que há muita economia no mundo e não há gastos suficientes. E essa “economia excessiva” significa que os devedores podem pedir empréstimos a taxas de juros muito baixas, em uma espiral ascendente sem fim. Wolf baseia sua análise no trabalho de dois conhecidos economistas, Atif Mian e Amir Sufi. Mian e Sufi escreveram há alguns anos um livro chamado House of Debt, que foi considerado pelo guru keynesiano Larry Summers como “o melhor livro deste século”!

Para os autores, o endividamento é o principal problema das economias capitalistas, portanto, basta resolvê-lo. O estranho em seu argumento é que, embora reconheçam que a dívida do setor público não foi a causa da Grande Recessão, como afirmam os economistas neoliberais pró-austeridade, culpam não pela dívida corporativa ou pânico financeiro, mas pelo aumento da dívida familiar. Eles afirmam que “tanto a Grande Recessão como a Grande Depressão foram precedidas por um enorme aumento do endividamento das famílias … E ambas as depressões começaram com uma grande queda nos gastos domésticos. Mian e Sufi mostram com uma série de estudos empíricos que quanto maior o aumento do endividamento em uma economia, mais difícil é a queda dos gastos dos consumidores na recessão. Mas eles não percebem que é uma queda no investimento empresarial que pressagia a crise da produção capitalista, e não uma queda nos gastos das famílias. Eu e outros temos fornecido muitas evidências empíricas sobre isso.

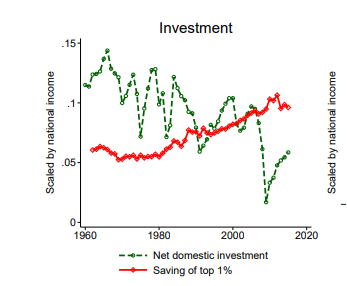

Em seu livro original, Mian e Sufi não abordam o motivo do aumento inexorável do endividamento, corporativo e doméstico, desde o início dos anos 80. Agora em novos estudos, citados por Martin Wolf, Mian e Sufi oferecem uma razão. A espiral de endividamento (das famílias) foi causada pelos ricos que ficaram mais ricos e poupam mais, enquanto o extremo inferior da escala de renda ganhava menos e, portanto, poupava menos. Os ricos não investiram sua riqueza adicional em investimentos produtivos, mas a acumularam, ou a dedicaram à especulação financeira, ou a emprestaram aos pobres através de hipotecas. A dívida das famílias disparou devido ao “excesso de poupança” por parte dos ricos.

Os ricos ficaram mais ricos e pouparam mais, enquanto o investimento em ativos produtivos desapareceu.

Portanto, o “excesso de poupança” dos ricos é a causa do baixo crescimento do investimento e da produtividade nas grandes economias capitalistas.

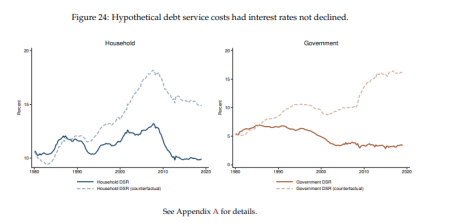

Mian e Sufi argumentam em seu segundo trabalho que, à medida que as famílias mais pobres tomavam mais empréstimos, forçadas pela baixa renda e encorajadas pelas baixas taxas de juros possibilitadas pelo excesso de poupança dos ricos, a dívida das famílias disparou ao ponto de reduzir a “demanda agregada” e retardar o crescimento econômico ao ponto de “estagnação secular”. Esta teoria da “demanda endividada” explicaria que quando “a demanda está suficientemente endividada, a economia fica presa em uma armadilha de liquidez induzida pelo endividamento – uma armadilha de dívida”. Isto é o que teria custado o serviço da dívida se as taxas de juros não tivessem caído depois dos anos 80.

Wolf cita outra versão do mesmo argumento de que o endividamento excessivo é causado pelo excesso de poupança e é a causa de crises no capitalismo. Sua origem é a escola pós-Keynesiana de Minsky. David Levy, chefe do Centro de Prognóstico Jerome Levy, argumenta em um artigo, Bubble or Nothing, que “a dívida agregada cresceu mais rápido do que a renda agregada”, por isso “torna a atividade financeira cada vez mais perigosa e incentiva um comportamento mais arriscado”. Levy vê o risco não tanto no tamanho da dívida, mas na sua crescente fragilidade, como Minsky argumentou.

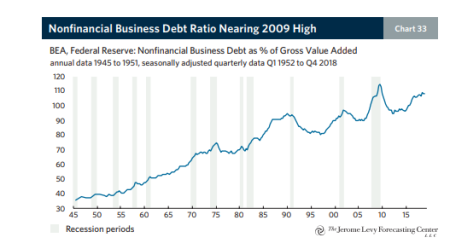

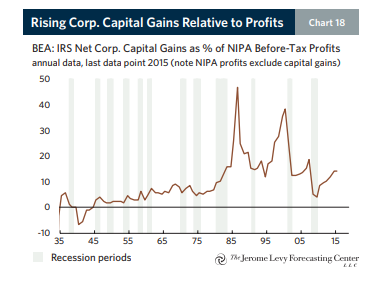

Entretanto, ao contrário de Mian e Sufi, Levy aponta corretamente para a importância do aumento do endividamento corporativo, não do endividamento das famílias. A relação dívida financeira/valor agregado do setor corporativo não financeiro está próxima de um novo recorde histórico.

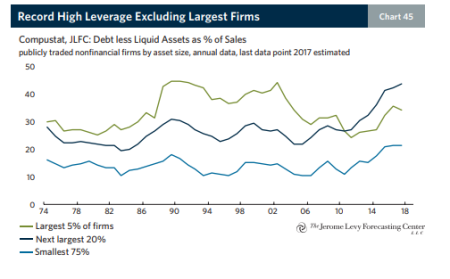

“Além disso, se excluídos os 5% maiores das empresas listadas, a imagem de alavancagem corporativa é mais extrema e preocupante. Uma indicação do risco associado a este aumento da alavancagem corporativa é o aumento profundo da proporção de empresas com classificações pouco acima dos níveis de lixo ao longo dos últimos 10 anos.”

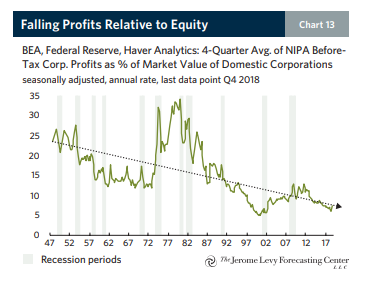

Novamente, Levy mostra que “desde meados dos anos 80, a economia dos EUA tem sido impulsionada por uma série de ciclos que são cada vez mais dominados pelo balanço, cada ciclo envolvendo até certo ponto empréstimos imprudentes e especulação de ativos que levam a crises financeiras, pressões deflacionárias e debilidade econômica prolongada. Em outras palavras, em vez de investir em ativos produtivos, as corporações se envolvem em fusões e especulações financeiras, de modo que grande parte de seus lucros provém cada vez mais de ganhos financeiros e não de ganhos na produção.

A rentabilidade relativa ao valor em bolsa das empresas foi drasticamente reduzida, ou mais precisamente, o valor em bolsa das empresas subiu em relação aos ganhos anuais de produção.

Levy conclui que “sem a expansão do balanço (ou seja, a compra de ativos financeiros), é extremamente difícil atingir os lucros necessários para o funcionamento da economia”. Além disso, uma vez alcançados esses lucros, também é extremamente difícil impedir que as famílias e as empresas respondam com empréstimos e investimentos, acelerando assim a expansão do balanço e derrotando todo o seu propósito. Bolha ou nada.

O que realmente aprendemos com tudo isso? Mian e Sufi enfatizam a crescente desigualdade desde os anos 80, uma mudança na renda dos mais pobres para os primeiros 1%, levando ao aumento do endividamento das famílias e ao excesso de poupança. Mas não explicam por que houve desigualdade crescente desde o início dos anos 80 e ignoram o aumento da dívida das empresas, que certamente é mais relevante para a acumulação de capital e para a economia capitalista. O endividamento das famílias aumentou por causa dos empréstimos hipotecários a taxa mais baixas, mas, na minha opinião, isso foi resultado da mudança na natureza da acumulação capitalista nos anos 80, não a causa.

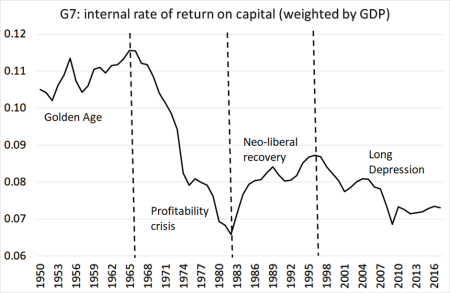

E na verdade Mian e Sufi insinuam exatamente isso. Eles apontam que o aumento da desigualdade desde o início da década de 1980 “refletiu as mudanças na tecnologia e na globalização que começaram na década de 1980”. Exatamente. O que aconteceu no início da década de 1980? A rentabilidade do capital produtivo havia atingido um novo patamar na maioria das grandes economias capitalistas (a evidência para isso é esmagadora – ver Mundo em Crise).

O profundo declínio dos anos 1980-1982 dizimou os setores produtivos do norte global e enfraqueceu os sindicatos durante uma geração. Ela lançou as bases das chamadas políticas neoliberais, que buscavam aumentar a rentabilidade do capital através de um aumento da taxa de exploração. E foi a base para uma transferência de capital dos setores produtivos do ‘norte global’ para o ‘sul global’ e para o capital fictício do setor financeiro. Os lucros e o dinheiro emprestado foram investidos em títulos e ações, o que reduziu as taxas de juros e aumentou os ganhos de capital e o preço das ações. As empresas lançaram um programa interminável de recompra de suas próprias ações para aumentar o preço das ações e tomaram empréstimos para fazê-lo.

Mas isso não reduziu a “demanda agregada”; pelo contrário, o consumo das famílias subiu para novos patamares. O que pôs fim a esse boom de crédito especulativo foi o declínio da rentabilidade do capital desde o final dos anos 90, o que levou ao estouro da bolha de “alta tecnologia” em 2001 e, eventualmente, ao colapso financeiro e à Grande Recessão de 2008. O “excesso de economia” é na verdade o outro lado de uma “escassez de investimentos”. A baixa rentabilidade dos ativos produtivos tornou-se uma bolha especulativa alimentada pela dívida em ativos fictícios. As crises não são resultado de um déficit de “demanda endividada”: elas são causadas por um déficit de lucratividade.

Mas como o capitalismo consegue sair dessa armadilha da dívida? Este é o dilema da dívida.

Wolf, Mian e Sufi acreditam que é através da redistribuição de renda. Wolf cita Marriner Eccles, chefe da Reserva Federal dos EUA na Grande Depressão dos anos 30. Em 1933, Eccles declarou perante o Congresso: “É do interesse daqueles que têm mais … que retiremos deles uma quantidade suficiente do seu excedente para permitir que os consumidores consumam e as empresas operem com lucro”. Como você pode ver, é do interesse dos ricos que o governo leve parte do seu dinheiro para ajudar os pobres a impulsionar o consumo.

Mian e Sufi dizem: “Escapar da armadilha da dívida requer a consideração de políticas macroeconômicas menos usuais, como as voltadas para a redistribuição ou aquelas que reduzem as causas estruturais da alta desigualdade. Portanto, é preciso reduzir a alta desigualdade, abordando as “causas estruturais”. A meu ver, isso significa abordar características estruturais como a crescente concentração e centralização dos meios de produção e das finanças, e não apenas a crescente desigualdade de renda.

Na verdade, Wolf parece ter uma visão mais radical: “temos agora uma grande oportunidade de substituir os empréstimos do governo às empresas na crise da Covid-19 por compras de ações”. Na verdade, com os juros ultra baixos de hoje em dia, os governos poderiam rapidamente criar fundos soberanos muito baratos! O Estado deve intervir e comprar as ações das empresas com grandes dívidas que elas não podem pagar. Mas, na verdade, isso significaria que os governos compram empresas fracas que já são “zumbis”, enquanto as grandes corporações lucrativas permanecem intactas. O objetivo do governo seria salvar o capitalismo, não substituí-lo. Aqui Wolf segue de perto a linha do Financial Times: “Os mercados livres devem ser protegidos durante a pandemia, com intervenções estatais inteligentes e direcionadas que possam ajudar o capitalismo a se recuperar após a crise”.

Em contraste, Levy é pessimista quanto à solução para evitar crises: “não há um conjunto realista de políticas federais para resolver sem problemas o dilema da Grande Economia de Balanço, nem mesmo um esboço do que devem ser as políticas ótimas”. Marx concordaria que a única saída para esta depressão é através da depressão. O ex-chefe do FMI, o (infame) Dominic Strauss Kahn, reconhece que os estrategistas do capital devem permitir a liquidação das empresas zumbi e o aumento do desemprego, pois “a crise econômica, ao destruir o capital, pode proporcionar uma saída”. As oportunidades de investimento criadas pelo colapso de parte do aparato produtivo, bem como o efeito nos preços das medidas de apoio, podem reavivar o processo de destruição criativa descrito por Schumpeter”.

Acabar com a espiral da dívida e do capital fictício exigirá muito mais do que tributar mais os ricos ou comprar empresas mais fracas com dívida pública. Como diz Wolf: “Teremos que adotar alternativas mais radicais”. Uma crise é um excelente momento para mudar de rumo. Vamos começar agora mesmo. É claro, para salvar o capitalismo, não para substituí-lo.

Via Sin Permiso