Nesta mesma época, no ano passado, escrevi minha postagem de previsão para 2020, fazendo uma distinção entre previsões e prognósticos. Argumentei que podemos fazer previsões que podem ser testadas, digamos sobre o clima e o aquecimento global. Os cientistas climáticos prevêem que se as emissões de carbono continuarem aumentando, então as temperaturas globais continuarão aumentando e eventualmente causarão mudanças prejudiciais no clima da Terra (e isso está acontecendo). De fato, os virologistas vêm prevendo há algum tempo que haveria uma onda de pandemias de novos patógenos que atingiriam os seres humanos.

Da mesma forma, nas ciências sociais, podemos fazer prognósticos, se com mais dificuldade. Na economia marxista, podemos fazer previsões a partir da lei de Marx de acumulação de capital e da lei de tendência da taxa de lucro a cair. A primeira lei argumenta que a composição orgânica do capital aumentará com o tempo (e isso acontece nas economias capitalistas); e a segunda lei prevê que a taxa média de lucro sobre o estoque de capital investido pelos capitalistas cairá com o tempo (e isso acontece).

Mas isso não é o mesmo que fazer prognósticos sobre o que vai acontecer, digamos, no próximo ano. A previsão do tempo é imprevisível; embora a previsão de três dias tenha sido bastante boa. Em economia, prever se o crescimento real do PIB, emprego, renda e investimento de uma economia subirá ou cairá e em quanto um ano à frente é ainda mais duvidoso.

No entanto, a cada ano eu tento fazer isto para as grandes economias. No ano passado, previ provisoriamente que as principais economias capitalistas estavam caminhando para uma nova queda na produção e no investimento pela primeira vez desde o final da Grande Recessão. O período de meados de 2009 até o final de 2019 foi o mais longo período de expansão para as economias capitalistas avançadas desde 1945 (embora várias grandes economias chamadas “emergentes” como México, Argentina, Brasil e Rússia já estivessem em recessão, assim como o Japão). Mas foi também a expansão mais fraca do pós-guerra, com um crescimento médio do PIB real não superior a cerca de 2% ao ano, investimentos estagnando e os lucros começando a cair. Esse foi meu argumento a favor de uma queda iminente em 2020.

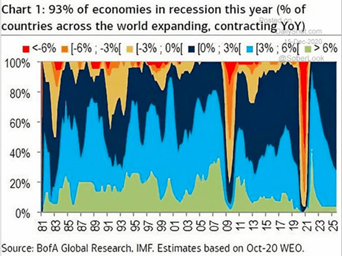

É claro que podíamos prever que uma pandemia estava chegando, mas não prevíamos quando e onde a COVID-19 iria surgir. A pandemia da COVID colocou todas as previsões anteriores fora de jogo. Agora, ao olharmos para 2020, a economia capitalista mundial registrou a maior e mais ampla queda em sua história, com quase 95% das economias sofrendo uma contração na produção nacional, nos investimentos, no emprego e no comércio.

Muito poucos países evitaram uma queda em 2020, especificamente, a China, Vietnã, Taiwan – e isso é tudo.

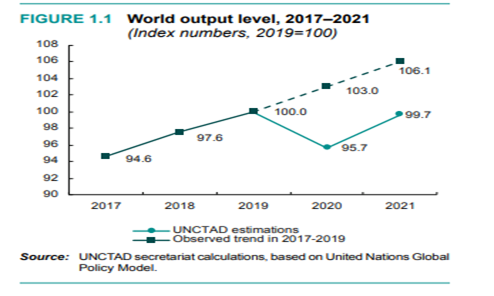

De certa forma, como resultado, foi facilitada uma previsão econômica para 2021. A maioria dos países se recuperará este ano. Os PIBs reais crescerão, as taxas de desemprego começarão a diminuir e os gastos dos consumidores aumentarão. Isso é, em parte, apenas estatísticas. Se uma economia cai 10% de, digamos 100 para 90 em um ano, e depois se recupera para 95 no próximo ano, isso é um aumento de 5,5%. Mas, é claro, a economia ainda está cerca de 5% abaixo do nível anterior a 100. Além disso, se a economia não tivesse entrado em queda, poderia ter subido mais 2-3% em um ano, portanto, mesmo após a recuperação, essa economia poderia estar cerca de 6-7% abaixo da tendência.

E isso é o que vai acontecer na maioria das economias em 2021. Com as vacinas (gradualmente) sendo distribuídas, até o verão um grande número de pessoas estará “protegido” do vírus (em todas as suas variantes?) – embora os países do “sul global” não tenham os recursos financeiros e logísticos para vacinar suas populações que podem ter que esperar até 2024! No entanto, as economias do G7 devem estar se recuperando significativamente até meados do ano, pelo menos nas estatísticas.

Mas esta não será uma recuperação em forma de V, o que significa um retorno aos níveis anteriores de produção nacional, emprego e investimento. Como acabo de argumentar acima, no final de 2021, a maioria das principais economias (exceto a China) ainda terá níveis de produção etc. abaixo dos do início de 2020. De fato, a maioria das previsões do FMI, do Banco Mundial e da OCDE (como já registrei em cargos anteriores) não espera que as grandes economias retornem aos níveis pré-COVID antes do final de 2022 e muitas nunca alcançarão o crescimento da tendência anterior (que já era fraco). É por isso que chamo a forma desta “recuperação” global de raiz quadrada inversa, onde a nova tendência de crescimento da produção, investimento e rentabilidade permanecerá abaixo da tendência anterior de crescimento.

Por quê? Bem, há três razões principais. Primeiro, tem havido “cicatrizes permanentes” para a maioria das economias capitalistas. Durante os lockdowns de 2020, muitas empresas, especialmente as menores no setor de serviços, não retornarão e os empregos que as acompanham desaparecerão. Além disso, muitos trabalhadores que foram deslocados ou demitidos podem não conseguir seus empregos de volta, pois as empresas procuram reduzir o pessoal e não voltar a empregar trabalhadores mais velhos e mais caros.

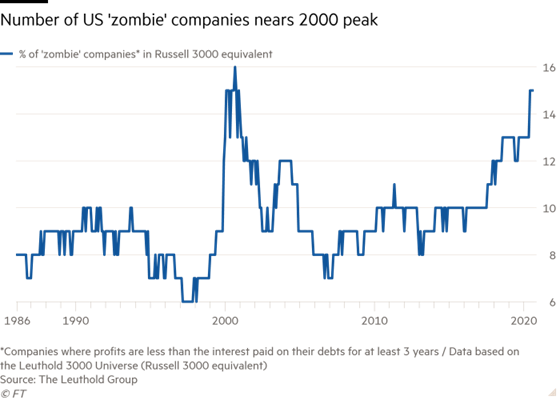

Em segundo lugar, há o aumento da dívida corporativa que pesará sobre a capacidade de muitas empresas (e não apenas as pequenas) de retomar o investimento. Postos anteriores falaram sobre o aumento das “empresas zumbis” nas grandes economias. Com as taxas de juros impulsionadas para baixo até o nível da inflação e abaixo do nível da inflação pelas enormes injeções de dinheiro de crédito pelos principais bancos centrais, e com os programas de crédito garantido pelo governo, as empresas aumentaram acentuadamente seus níveis de endividamento durante os lockdowns pandêmicos da COVID. As grandes empresas acumularam o dinheiro apoiado pelo governo ou o investiram na compra de suas próprias ações ou em ativos financeiros. Como resultado, os mercados de ações de muitos países atingiram os níveis mais altos de todos os tempos. Entretanto, muitas empresas menores tiveram que recorrer a empréstimos extras para sobreviver. Os custos do serviço da dívida caíram, mas o montante da dívida cresceu em espiral.

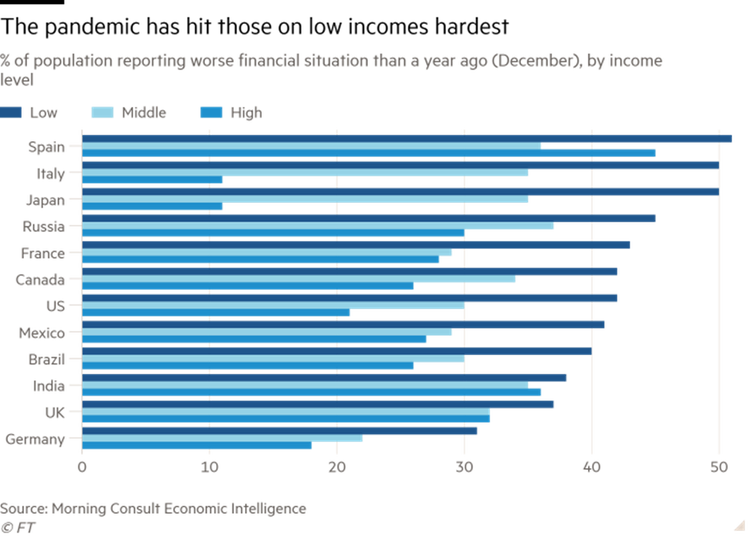

De fato, há um risco real de uma terceira etapa na queda pandêmica. A queda começou com o que poderíamos chamar de “choque de fornecimento”, pois as empresas fecharam, as viagens pararam, as pessoas ficaram em casa e as indústrias do setor de serviços ficaram paralisadas. Depois, tornou-se um ‘choque de demanda’, pois os gastos com serviços, lazer, viagens e outros ‘desnecessários’ despencaram. Os rendimentos dos trabalhadores profissionais e de escritório mais bem pagos que podiam trabalhar a partir de casa ficaram em pé enquanto trabalhadores não qualificados e com salários mais baixos que tinham que sair para o trabalho viram seus empregos desaparecer. Até 40% dos que se encontravam nos escalões de renda mais altos das maiores economias puderam trabalhar em casa durante a pandemia, mais do que o dobro da proporção entre os que tinham os rendimentos mais baixos. Os primeiros não gastaram tanto de suas reservas e as taxas de economia dispararam.

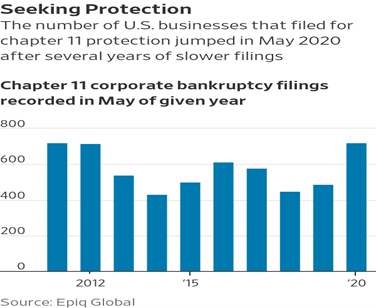

Agora, se há uma camada significativa de empresas que vão à falência (e as falências estão subindo), então poderia haver uma terceira etapa da queda em 2021: uma crise de crédito e uma crise financeira. Tais temores foram expressos pela economista-chefe do Banco Mundial, Carmen Reinhart, sobre a inadimplência da dívida dos mercados emergentes (já tivemos alguns); Reinhart advertiu que o Sul global enfrenta “uma onda sem precedentes de crises e reestruturações da dívida”. Reinhart disse: “em termos de cobertura, dos quais os países serão engolidos, estamos em níveis não vistos nem mesmo na década de 1930”.

E o chamado Grupo dos Trinta banqueiros emitiu recentemente um relatório que advertiu sobre tal crise e exortou a uma ação imediata para evitá-la. Eles advertiram que “embora a falta de liquidez tenha caracterizado a crise econômica Covid-19 até agora, a insolvência pode vir a sofrer em muitas empresas à medida que a tensão econômica da pandemia continuar”. Mesmo crédito barato não é suficiente para permitir a recuperação das empresas ‘zumbis’. As firmas zumbis estão com uma dívida sem precedentes de 2 trilhões de dólares.

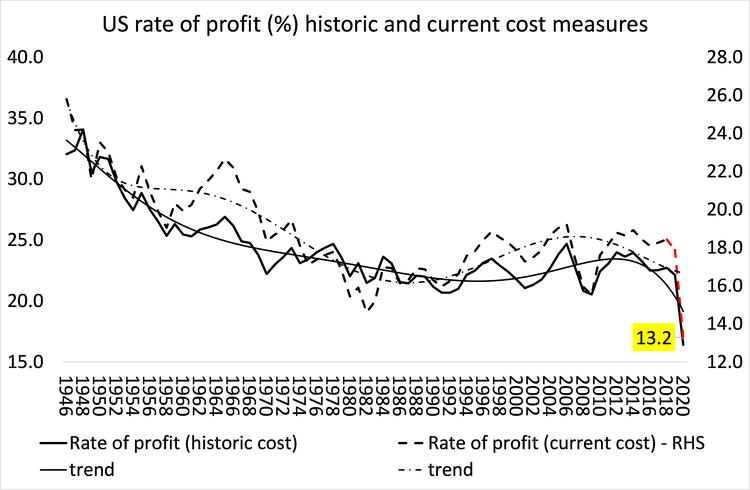

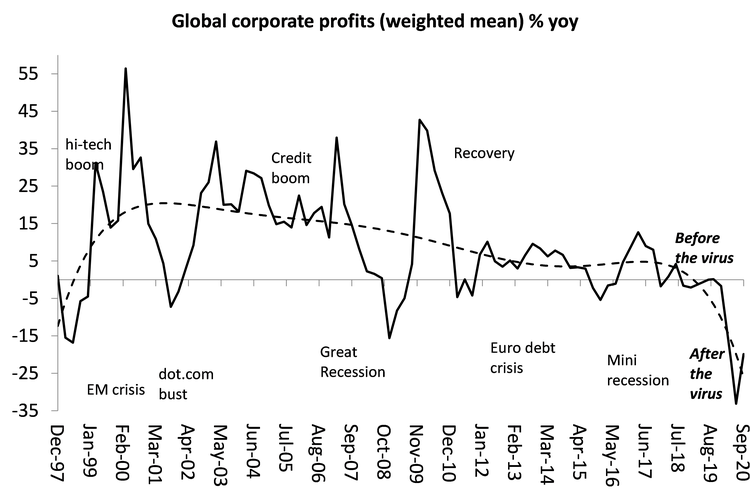

E isso leva à terceira razão para não esperar uma recuperação em forma de V que coloca o capitalismo global de volta no crescimento sustentado. A rentabilidade média do capital nas principais economias está em níveis de baixa do pós-guerra, agravada pela queda pandêmica.

A menos que a queda ‘destrua’ suficientemente a ‘madeira morta’ no setor capitalista e depois permita aos fortes substituir os fracos e aumentar a rentabilidade dos sobreviventes, as grandes economias capitalistas podem ficar presas no que tem sido chamado de ‘estagnação secular’ pelos keynesianos ou uma ‘longa depressão’ por mim e alguns outros economistas marxistas.

Ainda há algumas vozes otimistas para 2021 entre os principais economistas, como houve no início da pandemia em março passado. Deixe-me lembrar o que alguns keynesianos proeminentes disseram na época. Larry Summers, ex-Secretário da Fazenda sob Clinton, considerou que a queda no lockdown era exatamente a mesma coisa que o fechamento de empresas em lugares turísticos de verão para o inverno. Assim que o verão chega, disse ele, todos eles se abrem e estão prontos para seguir como antes. A pandemia é, portanto, apenas uma coisa sazonal. Da mesma forma, o guru keynesiano Paul Krugman considerou que a queda pandêmica não foi uma crise econômica, mas “uma situação de alívio de desastres”. Assim, os gastos governamentais financiados por empréstimos logo colocariam a economia de volta em pé. E Robert Reich, o suposto ex-Secretário do Trabalho de esquerda, novamente sob Clinton, também considerou que a crise não era econômica, mas uma crise de saúde e assim que o problema de saúde fosse contido (ele pensou no verão passado!) a economia “se recuperaria”.

Agora, o Financial Times deu início a sua mensagem de Ano Novo de esperança e recuperação. Seu colunista de economia, Martin Sandbu, argumenta que 2021 trará um enorme boom de consumo à medida que a demanda reprimida for sendo liberada, apoiada pela alta economia acumulada em 2020 que agora será gasta. Ele gosta de 2021 até o início de uma década de boom semelhante ao “rugido dos anos vinte” do século passado. O problema com esta previsão é que: primeiro, para muitos países, a década de 1920 não era de modo algum um estrondo. O Reino Unido teve uma longa depressão no crescimento, investimento e emprego naquela década, enquanto a Europa e o Japão estavam em dificuldades desesperadas, estabelecendo o clima para a ascensão do militarismo e do fascismo.

E em segundo lugar, embora tenha havido um boom na economia dos EUA nos anos 1920 após o fim da epidemia da gripe espanhola, isso não beneficiou a maioria da população trabalhadora. O crescimento econômico acelerou-se por alguns anos e o mercado acionário atingiu novos máximos (como agora), impulsionado pelo crédito barato. Mas enquanto os salários reais aumentaram por um tempo, em cerca de 5-8% em seis anos (dificilmente mais), os aumentos de lucro foram muito maiores à medida que o crescimento da produtividade ultrapassou o crescimento dos salários dos trabalhadores. A desigualdade aumentou acentuadamente.

E claro, tudo acabou em lágrimas, com o Grande Crash na bolsa de valores de 1929-30 e a conseqüente Grande Depressão dos anos 30. Sandbu, no entanto, nos estimula a ter esperança. “Há um século atrás, a década terminou mal. Desta vez, podemos fazer melhor – não reprimindo a liberação hedonista, mas tornando-a inclusiva”. Quando finalmente chegar a hora de celebrar, que todos venham à festa”.

O FT conclui que “Se há uma razão acima de tudo para ter esperança no futuro, é que o ano passado demonstrou, com firmeza, nossa capacidade de adaptação”. Sério? O capitalismo se adaptou ou mudou? Os tremendos esforços de cientistas e trabalhadores da saúde em todos os lugares têm mantido as mortes e doenças dos infectados pela COVID-19 e as vacinas têm sido produzidas em tempo recorde. Mas a economia capitalista não mudou.

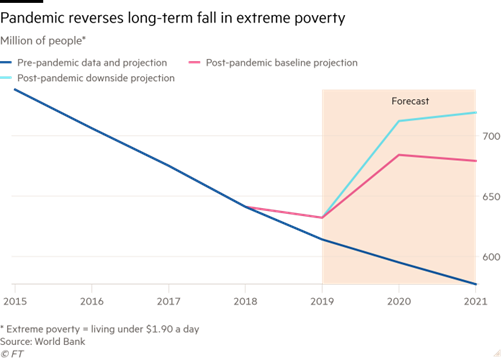

As grandes empresas farmacêuticas estão preparadas para obter lucros enormes com as vendas de vacinas; as empresas de combustíveis fósseis continuam a expandir suas explorações e produção. As empresas de todos os lugares estão tentando reduzir os empregos e as condições para os trabalhadores. E os governos estão falando em ter que apertar os cinturões de gastos e impostos uma vez que a pandemia subsidie, a fim de pagar os enormes gastos fiscais e monetários do ano passado. O aquecimento global está retomando, a desigualdade de riqueza e renda não muda e a pobreza no Sul global está piorando, enquanto as bolsas de valores crescem. Essa é a perspectiva para 2021.